Durée de cotisation requise

Qu'est ce que c'est ?

La durée de cotisation, ou durée d’assurance requise, est la durée nécessaire pour faire valoir une carrière complète et percevoir une pension de retraite à taux plein. Elle est calculée en trimestres et désigne l’une des deux conditions pour ne pas subir de décote de sa pension, avec l’âge légal de départ à la retraite.

En France, les lois de 2003 et 2013 (lien fiche réformes) ont prévu une augmentation progressive de la durée de cotisation. Elle atteindra 43 ans (soit 172 trimestres) en 2035, c’est-à-dire pour les personnes nées en 1973 ou plus tard.

En 2016, partiront les assurés nés en 1954 ayant atteint une durée d’assurance de 41 ans et 1 trimestre.

|

Pour un assuré né : |

Et atteignant 62 ans en : |

La durée requise pour le taux plein est fixée à |

|

En 1953-1954 |

2014 à 2016 |

41 ans et 1 trimestre |

|

Entre 1955 et 1957 |

2017 à 2019 |

41 ans et 2 trimestres |

|

Entre 1958 et 1960 |

2020 à 2022 |

41 ans et 3 trimestres |

|

Entre 1961 et 1963 |

2023 à 2025 |

42 ans |

|

Entre 1964 et 1966 |

2026 à 2028 |

42 ans et 1 trimestre |

|

Entre 1967 et 1969 |

2029 à 2031 |

42 ans et demi |

|

Entre 1970 et 1972 |

2032 à 2034 |

42 ans et 3 trimestres |

|

En 1973 et après |

2035 et après |

43 ans |

Source : Ministère des Affaires Sociales

Comment ça marche ?

Pour partir à la retraite, il faut justifier d’une durée d’assurance minimale. Pour cela, il faut « valider des trimestres », c’est-à-dire cotiser au régime général de la Sécurité Sociale sur une rémunération minimale égale à 150 fois le SMIC horaire pour un trimestre (soit 1 441,5 euros).

Depuis la réforme de 2013, la validation de trimestres peut aussi se faire en période d’inactivité: par exemple, les périodes de chômage, de congés parentaux, de maladie donnent aussi droit à des trimestres. Pour les femmes, chaque enfant donne droit à 8 trimestres supplémentaires, comptés dans la durée d’assurance. La pénibilité au travail va aussi être prise en compte dans le calcul des trimestres suite à la réforme de 2013.

Quelle évolution ?

La réforme de 1993, portée par Simone Veil et Edouard Balladur, allonge la durée de cotisation une première fois de 150 à 160 trimestres (de 37,5 à 40 ans). La réforme Fillon de 2003 prévoit aussi un nouvel allongement de cette durée légale jusqu’à 41,5 ans en 2018. Cette réforme prévoyait aussi une réévaluation de la situation tous les 4 ans et un allongement de la durée de cotisation en fonction de de l’espérance de vie.

La réforme des retraites 2013, entrée en vigueur le 1er janvier 2014, allonge à son tour la durée d’assurance minimum, jusqu’à 43 ans à partir de 2035.

En parallèle, plusieurs réformes ont œuvré à l’alignement des retraites des salariés du privé et du public. En 2008, suite à la réforme de 2003, la durée de cotisation minimum des fonctionnaires est passée de 37,5 à 40 ans. En 2014, les durées de cotisation du public et du privé ont été alignées, atteignant 43 ans à partir de 2035.

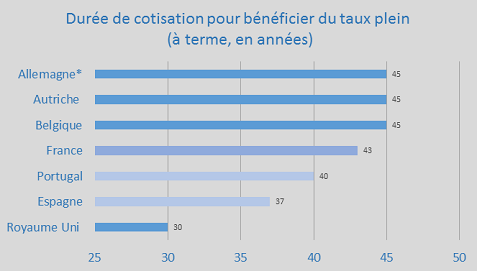

Chez les voisins

Les durées de cotisation en Europe sont variées et la France se situe dans la moyenne, avec une durée minimale programmée de 43 ans. Certains pays ont une durée minimum d’assurance plus courte que la France : le Royaume-Uni (30 ans), l’Espagne (35,5 ans) et le Portugal (40 ans). A l’inverse, certains pays ont fixé une durée légale de cotisation minimale supérieure aux 43 ans bientôt nécessaires en France : les Autrichiens, les Allemands et les Belges, notamment, doivent cotiser 45 ans s’ils souhaitent bénéficier d’une retraite à taux plein.

Source : COR (2014)

* En Allemagne, l’âge de départ à taux plein sera de 67 ans à terme, ou 65 ans pour une durée d’assurance de 45 ans.

Notons que plusieurs pays ne fixent pas de durée pour une pension complète mais utilisent d’autres critères : aux Pays-Bas, une retraite à taux plein est accessible après 50 ans de résidence. En Suède et, plus récemment, en Italie, l’adoption d’un régime « en comptes notionnels » rend la pension proportionnelle aux droits accumulés tout au long de la carrière du travailleur : il n’y a donc pas de durée minimale d’assurance.

Quel impact sur les retraites ?

La durée de cotisation minimum pour une retraite à taux plein incite naturellement à travailler plus longtemps et donc à prendre sa retraite plus tard. Les années supplémentaires passées à travailler impliquent, d’une part, une hausse du montant total des cotisations et d’autre part, une baisse du montant total des pensions versées.

Retour au sommaire du glossaire