Impôt sur le revenu

C’est quoi ?

L’impôt sur le revenu est un impôt annuel unique qui porte sur le revenu des personnes physiques. Il est progressif, c’est-à-dire que son taux augmente avec le revenu imposable.

Il est calculé au niveau du foyer fiscal. Le foyer fiscal est composé du déclarant, du conjoint éventuel s’ils sont mariés ou pacsés et des enfants à charge. Les enfants sont comptés à charge jusqu’à 21 ans et jusqu’à 25 ans s’ils poursuivent des études.

Quels revenus sont concernés ?

Les personnes dont le domicile fiscal est en France sont redevables de l'impôt sur le revenu pour l’ensemble de leurs revenus. Celles dont le domicile fiscal est situé hors de France en sont redevables sur leurs seuls revenus de source française.

Les revenus soumis à l'impôt sur le revenu sont répartis en sept catégories :

- les traitements, salaires, pensions, retraites et rentes ;

- les revenus des placements financiers ;

- les plus-values et gains divers (ventes de valeurs mobilières notamment) ;

- les bénéfices industriels et commerciaux ;

- les bénéfices non commerciaux des professions libérales et assimilées ;

- les bénéfices agricoles ;

- les revenus fonciers.

S'y ajoute une huitième catégorie, constituée des rémunérations de certains dirigeants de sociétés (gérants majoritaires de SARL notamment), dont les règles d'imposition sont toutefois similaires à celles des traitements et salaires.

Certains revenus ne sont pas à déclarer. Ils sont exonérés d'impôt sur le revenu. Il s'agit par exemple :

- des prestations familiales légales (allocations familiales, allocation logement, allocation de rentrée scolaire, etc.) ;

- de l'aide à la famille pour l'emploi d'une assistante maternelle agréée, ainsi que de la majoration de cette aide, et l'allocation de garde d'enfant à domicile (AGED) ;

- des sommes perçues au titre du RSA (le RSA « complément d’activité » doit néanmoins être déclaré) ;

- des intérêts des sommes inscrites sur un livret A de caisse d'épargne, un livret d'épargne populaire, un livret de développement durable (ex CODEVI), un livret d'épargne entreprise, un livret jeune, etc.

Certains revenus sont exonérés pour partie. Il s'agit par exemple :

- du salaire des apprentis munis d'un contrat ;

- des salaires versés aux élèves ou étudiants âgés de 25 ans au plus au 1er janvier durant leur scolarité ou leurs vacances ;

- les indemnités journalières d’accident du travail ou de maladie professionnelle sont imposables à hauteur de 50 % de leur montant, dans la catégorie des traitements et salaires.

Comment est calculé le montant de l’impôt ?

On détermine dans un premier temps le nombre de parts pour le calcul du quotient familial :

- une part pour le premier membre du foyer fiscal ;

- une part pour le conjoint éventuel ;

- pour une personne isolée, une part par enfant, sauf le deuxième qui apporte ½ part ;

- pour un couple, ½ part pour chacun des deux premiers enfants, une part pour les suivants.

Le revenu net imposable (RNI) du foyer correspond à l’ensemble des revenus diminués de certains déficits, de certaines charges et des abattements accordés.

L'impôt est calculé en appliquant le barème de l'impôt au RNI par part, puis en multipliant le résultat par le nombre de parts.

Le quotient familial est obtenu en divisant le RNI par le nombre de parts du foyer. Pour calculer l’avantage qu'il procure, on lui applique le barème de l’impôt sur le revenu. On rapporte ensuite le RNI au nombre de parts hors enfant et on lui applique également le barème de l’impôt. L’avantage est la différence entre les deux montants obtenus. Son montant est plafonné. Depuis 2013, il s’élève au maximum à 1 512 € par demi-part.

Quel barème ?

Le barème de l'impôt sur le revenu (IR), tout comme celui de l’impôt de solidarité sur la fortune (ISF), se caractérise par l'existence de plusieurs taux d'imposition qui s'appliquent chacun à une tranche du revenu (ou du patrimoine) imposable. Le barème de l’IR comporte six tranches.

|

Fraction de revenu net imposable |

Taux d'imposition |

|

Jusqu'à 9 710 € |

0 % |

|

De 9 710 € à 26 818 € |

14 % |

|

De 26 818 € à 71 898 € |

30 % |

|

De 71 898 € à 152 260 € |

41 % |

|

Plus de 152 260 € |

45 % |

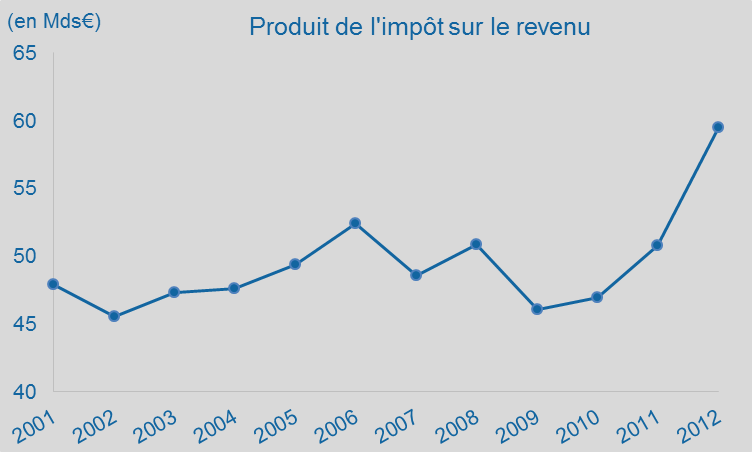

Combien ça rapporte ?

En 2016, 45,6 % des foyers fiscaux étaient imposables. Compte tenu des multiples exonérations, abattements ou crédits d’impôts, le produit net de l’impôt sur le revenu s’élevait à 72,7 milliards d’euros en 2016 selon l’INSEE. A titre indicatif, la CSG a rapporté à l’Etat 97,1 milliards d’euros la même année.

Historique

L’impôt sur le revenu a été instauré en France par les lois de 1914 et 1917. Depuis 1985, le nombre de tranches du barème de l’impôt a été réduit à plusieurs reprises, passant de 13 tranches en 1982 à 5 tranches en 2013. Le taux marginal (appliqué à la tranche la plus élevée) a également diminué, de 65 % en 1982 à 45 % depuis 2013.

Sources

www.vie-publique.fr

www.legifrance.gouv.fr

www.impots.gouv.fr

www.insee.fr

Eurostat

Rapport sur le projet de loi de finances 2013, Assemblée Nationale

https://www.insee.fr/fr/statistiques/2381408#tableau-Donnes

https://www.service-public.fr/particuliers/vosdroits/F1419

https://www.service-public.fr/particuliers/vosdroits/F2702

Retour au sommaire du glossaire